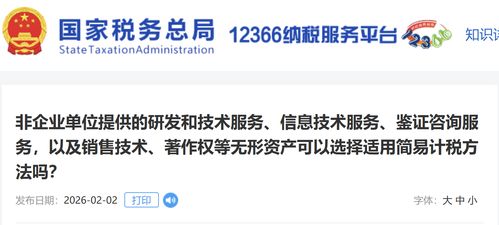

在當(dāng)前稅收政策框架下,非企業(yè)單位提供的研發(fā)和技術(shù)服務(wù)、信息技術(shù)服務(wù)(包括信息技術(shù)咨詢服務(wù))、鑒證咨詢服務(wù)以及銷售技術(shù)著作權(quán)等無形資產(chǎn),是否有權(quán)選擇適用簡(jiǎn)易計(jì)稅方法,需要基于相關(guān)增值稅規(guī)定和具體業(yè)務(wù)性質(zhì)予以分析。\n\n簡(jiǎn)易計(jì)稅方法一般適用于增值稅小規(guī)模納稅人或特定應(yīng)稅行為下的簡(jiǎn)易征收情形。對(duì)于一般納稅人而言,特定服務(wù)如公共交通服務(wù)、人力資源服務(wù)等可依規(guī)定適用簡(jiǎn)易計(jì)稅處理。\n\n關(guān)于“非企業(yè)單位”,諸如事業(yè)單位、社會(huì)團(tuán)體等歸類于此類主體類型,應(yīng)稅增值稅的整體管理比照現(xiàn)代服務(wù)業(yè)進(jìn)行處理。根據(jù)財(cái)務(wù)部令約34號(hào)和國(guó)家稅務(wù)總局公告的相關(guān)原則,在未明確列為簡(jiǎn)易征收目錄范圍的情況下,提供與信息(包括規(guī)則中列明的

非企業(yè)單位提供研發(fā)、技術(shù)及咨詢服務(wù)適用簡(jiǎn)易計(jì)稅方法的分析

更新時(shí)間:2026-05-28 12:27:23

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.klyxx1.cn/product/59.html

PRODUCT

產(chǎn)品列表

-

更新時(shí)間:2026-05-28 01:11:03

-

更新時(shí)間:2026-05-28 01:05:05